业绩有所承压,高管换防潮一波接一波。

文/每日财报 张恒

作为山东省唯一一家城商行理财子公司,背靠成立的青银理财,近日对管理层进行了重大调整。

根据公开信息,青银理财副总裁唐建卓离职,下一站或将加盟渤银理财。此次人事换防只是近年来青银理财管理层变动较为频繁的一个缩影。

青银理财的首任董事长由青岛银行副行长刘鹏担任,首任总裁则由王茜担任。2023年,王茜接替刘鹏升任董事长,刘鹏仍保留党委书记一职,但令人市场错愕的是3个月后,王茜光速跳槽至汇华理财担任总经理。董事长一职最终在2024年7月确定为青岛银行金融市场部总经理赵煊。从2023年11月就开始代行总裁职责的唐建卓则没有获得正式转正机会,最终出走;青岛银行金融市场部副总经理杜杰则来接任青银理财总裁。

对于青银理财来说,核心高管的变动背后恐怕是业绩的压力。进入2025年,理财市场格局延续强者恒强态势,头部阵列几近定型,市场规模很大程度上集中在那几家“万亿俱乐部”理财子,青银理财位于尾部梯队,追赶颇为不易。据《每日财报》不完全统计,截至2025年5月末,头部10家理财子公司管理规模占行业31家理财公司整体的68.35%,青银理财则是排名第24位。

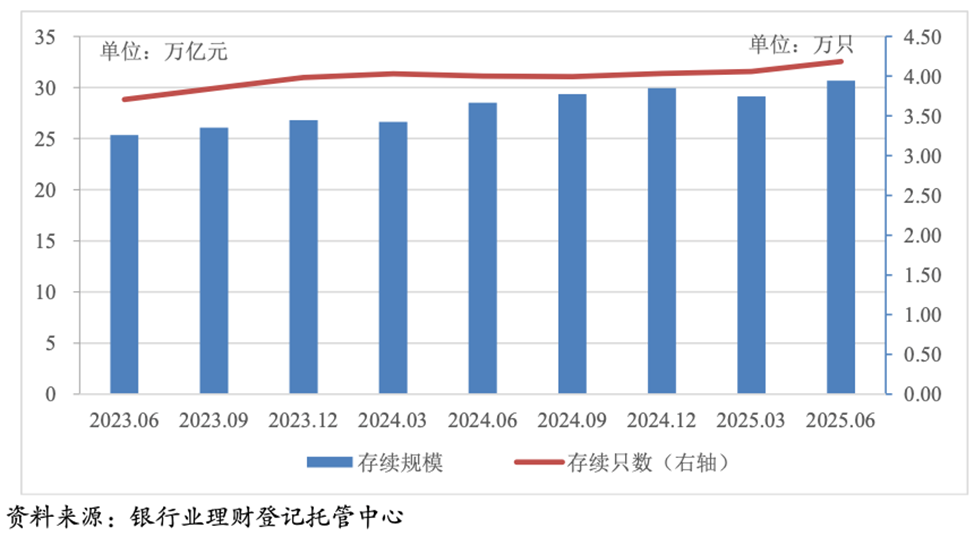

根据前不久发布的《业理财市场半年报告》,今年上半年我国理财公司存续规模达30.67万亿元,较年初增加2.38%,同比增加7.53%。

然而令人担忧的是,青银理财不仅跑输行业大盘,而且存续规模还出现罕见缩水情况,其半年报数据显示,截至上半年末,青银理财存续规模达1894.8亿元,较年初下降4.94%,是少数规模下滑的理财子公司之一。

与之形成鲜明对照的是,同样为城商行理财子公司的苏银理财、杭银理财,存续规模在今年上半年增速均超17%,上银理财也超9%,市场结构在集中上行,而青银理财却在同步失速。

固收强势发力但规模下滑,

权益类较为孱弱

作为银行系理财子公司,青银理财强于固收,权益发展缓慢。

从新发产品来看,今年上半年青银理财的新发产品全都为固定收益类,共计228只,较上期增加了15只。虽然发行产品数增加了,但是金额却有所下滑,总计达2451.38亿元,较上期2771.25亿元缩减了11.54%。而今年上半年其没有发行任何权益类产品,要知道上年同期青银理财还发行过两款相关产品,金额总计达1.01亿元。

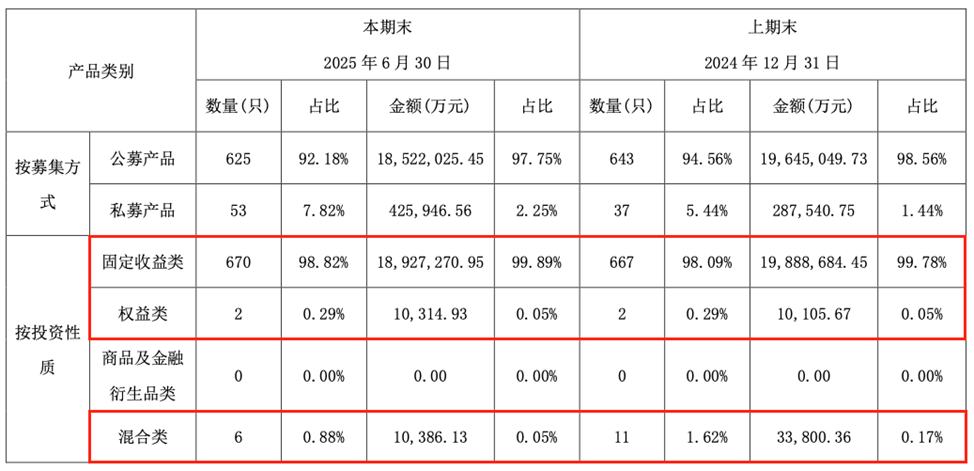

存续产品方面,截至今年6月末,青银理财固定收益类存续产品总计达670只,占比高达98.82%,较年初提升0.73个百分点,同样的,此类型产品存续规模也有所下降,为1892.73亿元,较年初缩减了4.83%,这也是影响今年上半年青银理财整体存续规模下滑的一大原因。

另一大原因则是混合类产品表现也不及预期,存续规模急剧下滑。数据显示,今年上半年青银理财混合类存续产品共计有6只,较上年末减少了5只,占比从1.62%降至0.88%;混合类产品存续规模降至仅有的1.04亿元,较年初大幅下滑了69.27%,占比0.05%,减少了0.12个百分点。

而与之形成对立面的是,虽然同期青银理财权益类产品数量与年初持平,均为2只,但权益类存续规模却实现较好增长,达1.03亿元,较上年末增加2.07%,这显示出权益类产品依旧有不少的增量空间可寻。

值得注意的是,根据中国理财网信息显示,上半年规模增长较大的城商行理财子权益和混合类产品数量相对较多。比如,截至8月18日,苏银理财存续的混合类和权益类产品共有51只;宁银理财共有18只;杭银理财则是19只;南银理财有11只。相比之下,青银理财共计才只有3只。

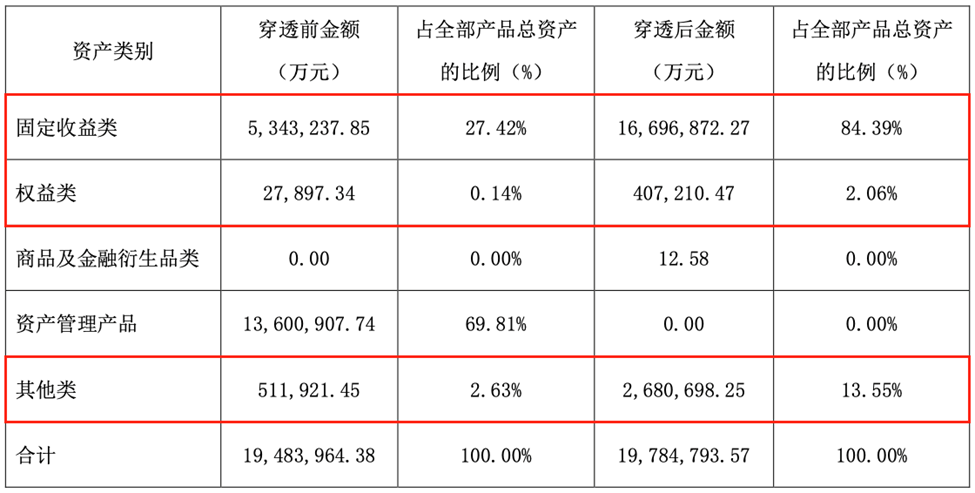

从产品资产持仓情况来看,截至今年上半年末,青银理财全部产品穿透后总资产达1978.48亿元,较上年末下降10.24%。

其中,固收类产品穿透后总资产达1669.69亿元,较上年末的1853.81亿元减少了184.12亿元,降幅达9.93%,所占全部产品总资产的比例高达84.39%。

权益类产品穿透后总资产为40.72亿元,较上年末增长2%,占比从1.81%提升至2.06%。

其他类型产品(包括公募基金、代客境外理财投资QDII),穿透后总资产268.07亿元,较年初下降13.67%,占比虽也有所减少至13.55%,但该公司近一年半其他类资产占比明显高于行业,稳定维持在10%以上。

从以上数据对比可见,青银理财非常重视固收类资产投入力度,同时近年来又加大了其他类资产配置,反而在权益类资产上稍有不足。而这也并不意味着青银理财的固收业务稳了,相反,其已经开始面临挑战。

首当其冲的就是源于市场端压力。受股市上涨引发的“跷跷板效应”和利率持续走低叠加影响,债市出现一定调整,纯固收类产品的收益率降幅尤为明显,其“稳定票息收益”的属性正面临挑战。

也正因如此,在个人客户中(截至2025年6月末,理财市场仍以个人投资者为主,数量为1.34亿个,占比98.66%;机构投资者数量占比小幅增长,数量为182万个,占比1.34%),不少投资者开始转为权益或“固收+”的倾向更加明显,希望博取更高的收益率。

这一点,在《中国银行业理财市场半年报告》中也能得到印证。报告数据显示,截至2025年6月末,持有理财产品的个人投资者数量最多的仍是风险偏好为二级(稳健型)的投资者,占比 33.56%。不过,一个很明显的趋势是,风险偏好为五级(进取型)的个人投资者数量占比较去年同期有所增加,增加了1.25个百分点。

也就是说,目前青银理财占比极低的权益类产品,与增长较快的进取型投资者数量形成剪刀差,意味着其较少产品供给可能无法较大程度上覆盖这部分客户较为激进的投资需求。

同时,还有一点也值得注意,青银理财可配置的高收益、低波动权益资产占比较小,加剧了“资产荒”,在理财投资者风险偏好仍较低的情况下,“资产荒”一方面会拉低自身理财产品整体收益率,另一方面也致使其资产配置趋同,产品收益率与竞争者相差不大,未能形成差异化优势。

业绩有所承压,

高管换防潮一波接一波

青银理财成立于2020年,是由青岛银行出资10亿元设立的全资理财子公司,这给予了其在固收与基金类产品上的天然优势。

但靠山亦成约束。股东体系带来的稳定性,叠加高管团队的保守风格,使青银理财在布局权益类赛道上显得较为迟缓。如今看来,这种“守正有余、攻势不足”的战略倾向,或也给业绩带来一定承压。

从经营态势观察,青银理财近三年呈现阶段性发展瓶颈。以完整运营年度2021年为转折点,该公司当年实现6.16亿元营收规模,对应净利润达4.08亿元,形成阶段性业绩峰值。此后业绩表现进入调整期,2022至2024年间,年度营收分别录得5.68亿、5.28亿、5.50亿元,始终未能突破2021年高位水平;同期净利润持续承压,三年数据分别为3.45亿、2.99亿、2.97亿元,呈现逐年递减态势。截至今年一季度末,青银理财实现营业收入0.8亿元,净利润达0.34亿元。

这种增长乏力的表象背后,存在双重制约因素:其一,青银理财营收规模持续在5-6亿元区间震荡,缺乏向上突破的动力;其二,行业监管导向下的费率优化政策持续推进,要求金融机构减费让利,这或对其净利润构成显著影响。所以,在当下理财市场竞争加剧的背景下,青银理财正面临收入结构优化与盈利能力提升的双重挑战。

同时,有业内分析人士认为,作为青岛银行集团旗下全资子公司,青银理财可能受行业限薪影响,部分核心人员在激励、晋升、授权等层面存在现实掣肘,由此高管变动非常频繁。

具体来看,青银理财自2020年成立后,高管团队经历多轮调整。该公司首任董事长由青岛银行副行长刘鹏兼任,总裁为投资经验丰富的王茜(曾任职高盛、瑞士信贷,青岛银行期间主导资管与金融市场业务),形成“副行长统筹+精英把控业务”的稳定格局。

2023年开始发生变局,当年11月王茜接替刘鹏升任董事长,刘鹏仍保留党委书记一职。同时,总裁职位由时任总裁助理唐建卓代行。

不过,令人意想不到的是,仅3个月后,王茜闪电离职,转战汇华理财出任总经理,董事长职位空缺期间,不得不由此前首任董事长、母行副行长刘鹏继续代行职务。

最终在2024年7月,时任青岛银行金融市场部总经理赵煊,获批接任成为青银理财董事长,任职至今才刚满一年。与此同时,彼时青银理财总裁职位仍空缺,在唐建卓“代理”半年后,2024年5月,其虽被获批担任董事、副总裁(主持工作),却并未直接获得总裁任职资格,仍代理履行,直至如今离任也未能如愿升迁。

不过,在青银理财总裁已空缺近两年之久后,目前终于迎来了杜杰补位,随着其即将履新,该公司总裁也将结束长期空悬局面。根据履历,杜杰长期服务于青岛银行旗下金融市场条线,涵盖债券交易、流动性管理及同业业务。

除了上述核心高管变动之外,青银理财高管调整未止于此。就在去年唐建卓被核准为副总裁当月,青岛监管局批复显示,分别核准李振国、刘文佳、于青3名青银理财董事的任职资格,同时核准王文静为董秘、毛克首席合规官的任职资格,从而完成一系列新旧更迭。

人事动荡之下,青银理财的产品迭代与管理思路趋于保守也很正常,但内部多名业务条线负责人快速更替,会削弱内部协同与外部市场响应能力,战略执行效率受损,战略落地也缺乏连贯性,从而影响市场对其专业性与稳定性的信心。

只能说,目前青银理财虽已成立五年,但人事布局和经营战略仍还处在调整窗口期,接下来又会如何进一步发展,有待长期观望。

还没有评论,来说两句吧...