华尔街分析师表示,美国货币市场的流动性紧张状况可能在11月继续持续,随着融资成本持续处于高位,美联储或不得不在下月正式停止缩表前就开始加大流动性投放。

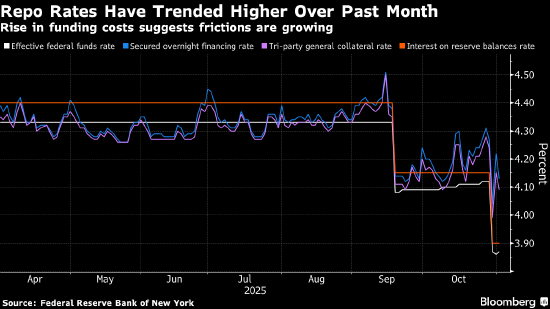

上周五,货币市场经历了一个波动剧烈的月末,担保隔夜融资利率(SOFR)一天之内飙升18个基点,为2020年3月以来除加息周期外最大单日涨幅。

尽管随着月末压力缓解,SOFR在周一有所下降,但仍高于美联储设定的关键政策利率,包括联邦基金利率。其他短期隔夜回购利率也持续高于美联储的政策工具利率。

“美联储时间所剩无几,他们看起来手忙脚乱,”美国银行利率策略主管Mark Cabana表示,“12月1日这个时点只是他们内部达成的一个妥协。我怀疑市场很快就会迫使他们采取行动。”

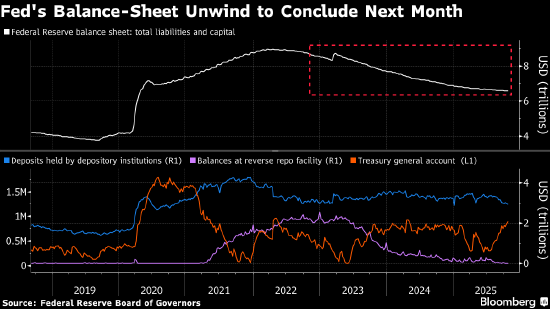

美联储上周宣布,将从12月起停止缩减国债持仓,结束这项已持续三年的“量化紧缩”。

美国银行此前预计美联储将在10月底结束缩表并立即恢复购债,以扩大资产负债表。Cabana表示,美联储最后没有采取此类措施说明央行内部存在意见分歧。

美联储主席杰罗姆·鲍威尔上周表示,“在某个时点”,美联储将开始逐步增加准备金,以匹配银行体系和经济规模的增长,但他未说明何时开始。其他官员,包括负责银行监管事务的副主席Michelle Bowman在内,主张美联储应维持尽可能精简的资产负债表。美联储发言人拒绝就此置评。

美国银行策略师认为,美联储过度抽紧了准备金,让其降至“充足”边缘,仅够维持令市场不失衡的最低水平。最新数据显示,银行准备金已降至2.8万亿美元,为2020年9月以来最低。

达拉斯联储行长Lorie Logan上周五表示,如果回购利率持续高企,美联储需要购买资产。她对三方回购利率超过准备金利率(IORB)表示失望。

Logan曾在纽约联储市场操作部门工作超过20年,她一直主张美联储应让货币市场利率维持在接近或略低于IORB的水平。

华尔街策略师建议,美联储可在国债结算日或关键支付日等流动性紧张时段临时向市场注入流动性。

纽约梅隆银行宏观策略师John Velis表示,“如果这种资金市场压力持续下去,且相关利率持续高于美联储政策利率,我们认为进行此类临时公开市场操作并非不可能。”

还没有评论,来说两句吧...