来源:观潮财经

鼎和财险大动作频现。

近日,鼎和财险临时股东大会通过《关于公司股东所持股权无偿划转暨新增股东》的议案。此次议案通过标志着鼎和财险在股权结构优化上迈出关键一步,为业务扩张提供资本支撑。

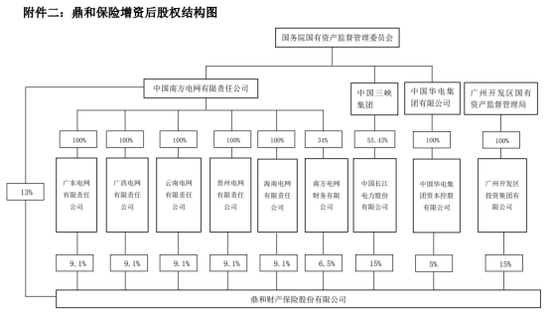

这一股权调整并非孤立事件,早在今年9月,深圳金融监管局已批复鼎和财险以资本公积转增注册资本,使注册资本由46.43亿元增至60亿元。回溯至2021年,鼎和财险通过引入等战略投资者完成超60亿元股东追资,鼎和财险由南方电网全资子公司转型为股权多元化主体。

同一年,该公司发布新战略,并制定“10020”发展目标(2025年实现100亿元保费、20亿元净利润)。 经历2024年盈利大幅下滑后,目前来看今年距完成该目标尚有距离。

不过,自从2020年该公司开启市场化改革后大计划不断:增资扩股、制定平台跨越目标、计划兼并收购、市场化选聘人才……虽然变化不期而遇,但这家自成立第二年便持续盈利的财险公司仍令市场充满期待。

01

大动作频频,战略目标落地存挑战

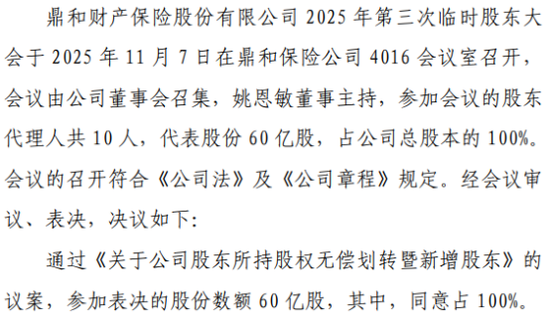

观潮财经注意到,11月11日鼎和财险更新其2025年第三次临时股东大会信息:该公司全票通过了《关于公司股东所持股权无偿划转暨新增股东》的议案。

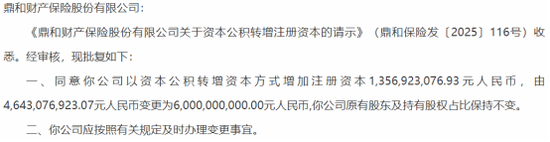

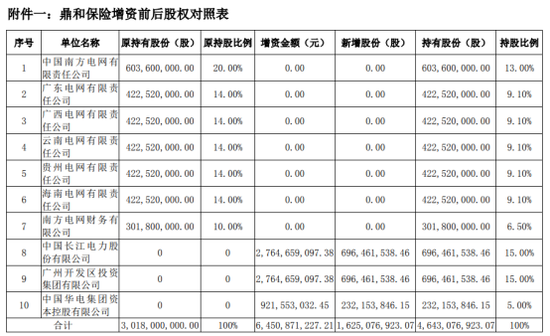

此外,9月5日,深圳金融监管局批复了鼎和财险以资本公积转增注册资本,该公司注册资本由46.43亿元增至60亿元,原有股东及持有股权保持不变。详情请见(《新风向丨险企资本补充新范式!530亿补血潮下的资本公积转增突围》)

资本公积转增:将企业资本公积(如股本溢价、捐赠等非经营收益)按股东持股比例转为注册资本。旨在不引入新资金的情况下优化资本结构。这种方式能够提升注册资本规模,增强偿付能力;保持股东持股比例不变,避免股权稀释;利用历史积累资金,降低对外部融资依赖。

股权划转、增资获批,鼎和财险在资本方面动作频频意欲何为?

追溯至鼎和财险上一次增资的2021年初,鼎和财险增资项目在上海联合产权交易所挂牌公示,计划以增资扩股的方式引入战略投资者(下称“引战”)。

公示期间,拟增新股东长江电力、广州开发区投资集团和华电集团三家公司提交《投资申请书》,拟投资金额分别为27.65亿元,27.65亿元和9.22亿元,对应持股比例为15.0%,15.0%和5.0%。

经上海联合产权交易所审核,认定其符合投资方资格条件。此次增资,按照协议各新增股东投资金额合计高达64.51亿元,合计持股比例为35%。此次增资完成后,部分资金转为注册资本,鼎和财险注册资本由30.18亿元增至46.43亿元。

鼎和财险由南方电网全资子公司转变成股权多元化的经营主体,根据该公司对外发布的信息,这是南方电网公司自成立以来单笔最大的股权性融资。

“引战”后的2021年底,该险企制定了“112236”战略体系(1个战略定位,1个战略目标,紧盯2个市场,构建2个驱动,围绕3大策略,提升6大能力)、“10020”发展目标(2025年实现100亿元保费、20亿元净利润)和中长期发展规划。

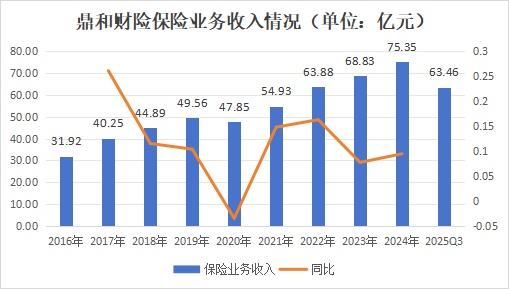

从结果来看,目前距离当时的战略目标还有一定差距。据该公司2025年Q3偿付能力报告显示,今年前三季度保险业务收入为63.46亿元,净利润为8.66亿元,以前三季度数据推测,这距离其“10020”发展目标还有距离。

鼎和财险的高管班子较为精简,除总经理刘东以外共有6位高管,分别为:副总经理、总精算师袁智军;副总经理胡小峰;总经理助理、董事会秘书王欣;总法律顾问、首席合规官、首席风险官高春生;审计责任人、审计部总经理田学军;财务负责人、财务部总经理李红亮。

该公司高管班子一个最显著的特点是极为稳定,袁智军、王欣、田学军自公司筹备期即加入,在该公司任职时间均超15年;2019年加入的高春生一直从事法律方向工作;2020年后加入的高管胡小峰、李红亮均来自股东方。

值得关注的是,股东方所委派的高管年轻化明显,李红亮出生于1984年,为班子成员中最年轻的一位;胡小峰生于1977年。其他长期稳定于该公司的高管以“60”末、“70”初为主。

成立近20年的鼎和财险,自2020年提出市场化改革后发生较大变化。巨额增资扩股、大举计划兼并收购、高管班子更替、资本工具运用……尽管2021年提出的战略目标实现存挑战,但我们能清晰看到一家依托特殊资源型大型央企、成立之后持续盈利的险企,正在主动发生向好的变化。

02

十七年变迁录!市场化之路行进中

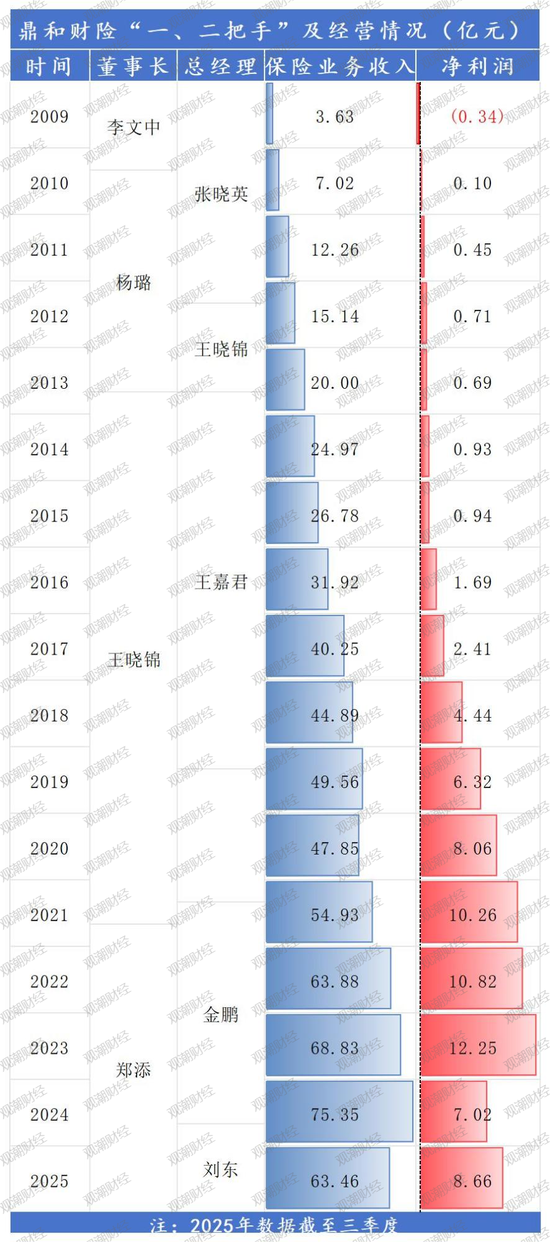

鼎和财险于2008年5月开业,是南方电网等多公司共同发起的“电力系”保险公司。背靠股东,鼎和财险在第二个完整会计年度便实现盈利,并一直持续至今。

公司治理层面来看,该公司“一二把手”较为稳定。鼎和财险成立17年历任4位董事长和5位总经理。自2020年市场化改革后,其总经理金鹏、刘东均为公开招募而来。

2007年鼎和财险获批筹建,原保监会公告披露,批准以南方电网为首的七家公司共同筹建鼎和财险,李文中拟出任鼎和财险董事长,张晓英拟出任总经理(目前尚无张晓英公开履历),两人后来分别成为该公司第一任搭班董事长、总经理。

李文中:1958年11月出生,曾任鼎和财险董事长。历任西北电业管理局(西北电力集团公司)资金管理中心主任、审计局处长;陕西省电力公司审计处处长、财务部主任、总会计师;贵州省电力公司总会计师;中国南方电网财务部主任、总会计师,兼任南方电网财务董事长,中国节能环保集团外部董事。

时拟任董事长李文中正担任南方电网财务部主任、副总会计师,兼任鼎和财险董事长、南方电网财务公司董事长。其在各级岗位上均有建树,深受国家电力公司原副总经理谢松林的器重,曾长期负责南方电网上市事宜。在被拟任鼎和财险董事长一职前,李文忠担任过财务、审计、金融等多个领域的领导岗位,同时担任多家全国性权威研究机构、学术团体的顾问、专家,但从未有过保险业工作经验。

该公司成立第三年的2010年换届,杨璐自5月起接替李文中出任鼎和财险董事长,成为该公司第二任董事长。

杨璐于2005年进入南方电网任财务部副主任,随后8年时间又先后出任南方电网财务副总经理、党组书记、总经理等职务。

杨璐:曾任鼎和财险董事长,历任广西电力工业局财务处会计、生产财务科科长、会计核算科科长、财务处副处长,广西电力财务部副主任、主任,广西电网公司财务部主任,中国南方电网财务部副主任,南方电网财务党组成员、书记、副总经理、总经理。

值得关注的是,在鼎和财险之前,南方电网早在2005年便已经试水过保险业,出资成立保险经纪公司星安经纪。彼时,南方电网领导称此举“是为中国保险经纪业增添了富有活力的新成员,也是南方电网公司金融战略的新实践。”

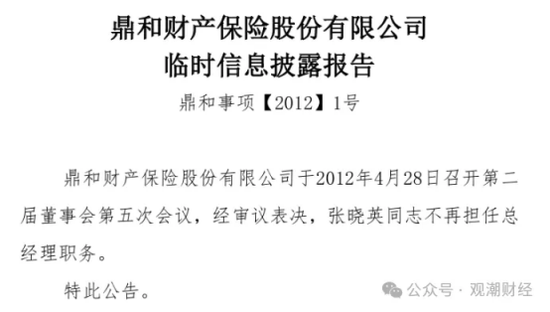

而首任总经理张晓英在任命之前便系星安经纪总经理,杨璐也是其搭班的第二任董事长。不过在不足2年后的2012年,张晓英离任,第二任总经理王晓锦接棒,成为杨璐搭档的第二任总经理。

王晓锦也是鼎和财险早期参与者之一,2011年6月起担任鼎和财险董事并于2012年4月任临时负责人。2012年9月起任该公司总经理,不到一年再次升任董事长。其是目前为止在位时间最长的董事长,也是唯一一位既担任过总经理又担任过董事长的高管。

王晓锦:1963年10月出生,曾任鼎和财险董事、临时负责人、总经理、董事长。历任审计署广州特派办南华会计师事务所副处长、处长,南方电网财务部任职会计信息处处长、预算资金处处长、审计部副主任,广西电网总会计师等职务。

2013年,王晓锦升任董事长后王嘉君接任其总经理一职,成为该公司第三任总经理。“双王配”期间,王嘉君负责经营管理日常工作,分管信息技术部、渠道营销部、再保险部、物业资产管理部、直销中心。该公司彼时正值快速增长时期,鼎和财险的保险业务收入由2013年的20亿元成倍增长,在2018年达到了44.89亿元。

王嘉君:1973年11月出生,曾任鼎和财险董事、总经理、党组成员。历任深圳供电局有限公司总会计师、深圳供电局总会计师、南方电网财务部副主任等职务。

2019年5月,担任鼎和财险总经理时间最久的王嘉君在任职超5年后被调回南方电网,不再担任鼎和财险董事、总经理。鼎和财险发布公告称,新总经理到任前,由董事长王晓锦代行总经理职责,为期三个月,但该职位最终却空缺了近两年。

2020年10月,通过市场化公开选聘,金鹏开始担任鼎和财险临时负责人,结束了该公司总经理近两年的空缺。不久后的2021年11月,该公司董事长由王晓锦变更为现任董事长郑添。

至2021年底,该公司董事长、总经理均更替,核心高层大换班。

郑添:1970年5月出生。2021年11月至今担任鼎和财险董事长,2021年6月至今担任党委书记;2014年7月至2021年11月担任非执行董事;2020年12月至2021年6月,担任南方电网产业投资集团董事、总经理、党委副书记;2018年7月至2020年12月,担任南方电网资本控股董事、总经理、党委副书记;2014年3月至2018年7月,担任贵州电网公司董事、党组成员(党委委员)、总会计师兼总法律顾问。

金鹏:1967年12月出生,曾任鼎和财险临时负责人、总经理、党委委员。先后历任太保财险党委委员、副总经理、合规负责人,太保养老产业投资管理党委委员、副总经理、临时负责人,复星集团总裁高级助理等职务。

值得关注的是,如上文所述,2020年鼎和财险正式推进市场化改革,开始推动股权结构调整工作,并引入市场经理人,提出建立“市场化选聘、契约化管理、差异化薪酬、市场化退出”的职业经理人管理机制。

同年7月,鼎和财险发布招聘信息,公开招聘总经理1位,全面负责日常经营管理,副总经理3位,分别负责销售管理、核保核赔管理、内部管理兼财务管理工作,且其中有1名副总经理需兼任总会计师。

正是在此背景下,金鹏作为首位职业经理人总经理加入鼎和财险。

而同期新晋董事长郑添早在2014年7月便以非执行董事身份进入鼎和财险,同历任董事长一样,系股东委派且无保险从业经历。其早年也在南方电网旗下子公司任职,历任贵州电网任总会计师兼总法律顾问,南方电网资本控股任总经理,南方电网产投总经理。

郑添与金鹏搭档近3年,2024年8月鼎和财险发布公告称,原总经理金鹏因聘期已满辞任,同时拟聘刘东任总经理,任职资格核准前刘东被指定为临时负责人代行总经理职权。同年11月,刘东总经理职位正式获批。

刘东是一位具备行业经验的职业经理人总经理,其从基层一步步走来,先后就职于人保财险、国寿财险等大型险企。刘东从人保财险基层业务员做起,积累了丰富的基层工作经验,后担任市级分公司总经理助理,省公司副处长、承保管理部/再保部总经理兼市场开发部总经理,市级分公司党委书记、总经理等职务。

刘东:1968年4月出生,现任鼎和财险总经理,党委副书记。先后历任国寿财险产品研发部总经理,贵州、河北省分公司党委书记、总经理,国寿财险风险管理部总经理,鼎和财险临时负责人,曾兼任国寿财险法律合规部总经理等职务。

随后其转战国寿财险,工作长达十多年中其先后在客户服务部、产品精算部、产品研发部、风险管理部担任总经理,以及贵州、河北省分公司总经理职务。

如今在资本注入后,一系列变化逐步外显,“将帅”新搭档刘东与郑添能否推动鼎和财险朝目标大步迈进,还需等到今年年底业绩见分晓。

03

“三率”抬头+巨灾影响,利润下滑

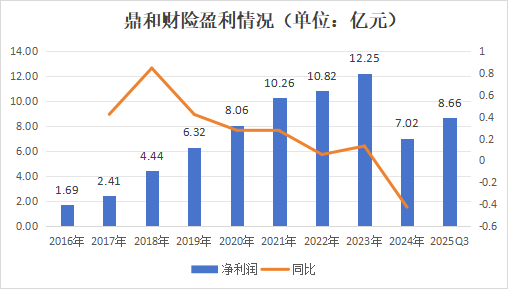

在股东的加持下,鼎和财险近年来发展态势良好稳健。今年前三季度该公司实现保险业务收入63.46亿元,达到去年全年规模的84%。但该公司净利润在2024年出现42.71%的大幅下降,其受2024下半年自然灾害影响,去年Q3综合赔付率大幅提高超40个百分点,致使该单季度净亏损1.73亿元。

2025年前三季度,该公司净利润虽超过去年全年,但根据其2021年定下的“10020”发展目标来看,2025年四季度该公司盈利任务较为艰巨。

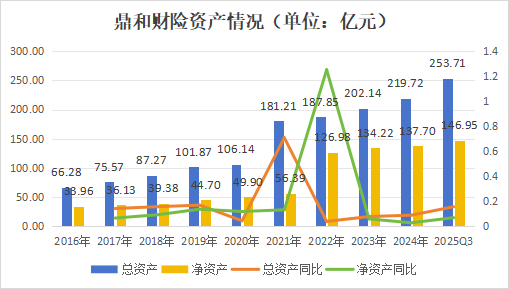

资产端来看,鼎和财险总资产与净资产均持续上涨。2021年由于“引战”,总资产大幅上升70.73%至181.21亿元,次年净资产大幅上升125.19%至126.98亿元。今年三季度鼎和财险总资产达到了253.71亿元,较去年年末上涨15.47%;净资产146.95亿元,较去年年末上涨6.72%。

利润端来看,鼎和财险常年处于盈利状态,在2023年之前,该指标持续增长,2023年达到历史新高,实现12.25亿的净利润,同比增长13.24%。然而,2024年该公司净利润骤降42.71%至7.02亿元。今年前三季度,该公司实现盈利8.66亿元,虽已超去年全年水平,但距其“10020”发展目标仍有不小差距。

承保端来看,近年来鼎和财险仅在2020年出现保险业务收入规模小幅度缩窄3.45%,除此以外均实现每年增长。2024年保险业务收入站上70亿元平台,达到75.35亿元。今年前三季度,保险业务收入达到63.46亿元,占去年全年的84%。

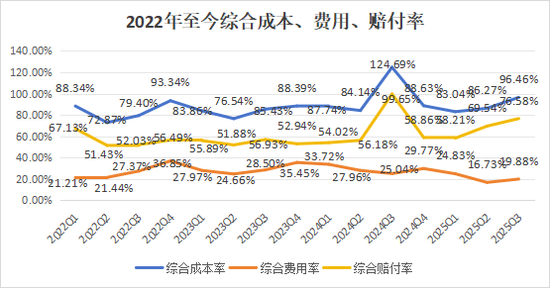

2024年,该公司出现了“增收不增利”的情况。究其原因,观潮财经梳理发现,主要系2024年三季度该公司综合赔付率的大幅升高,外加投资端略微失利所致。

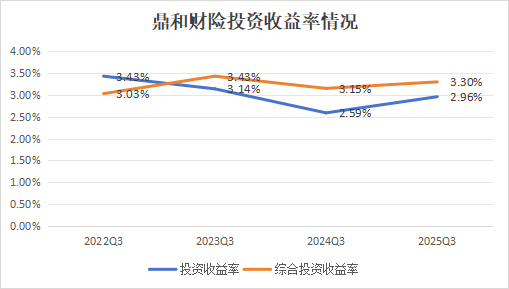

首先,从投资端来看,2024年前三季度,鼎和财险投资收益率、综合投资收益率分别为2.59%、3.15%,较2023年同期分别下降0.55个百分点、0.28个百分点,与其盈利水平的走势基本一致。

今年前三季度,该公司投资收益率和综合投资收益率均有回调,分别上升0.37个百分点、0.15个百分点至2.96%、3.30%。

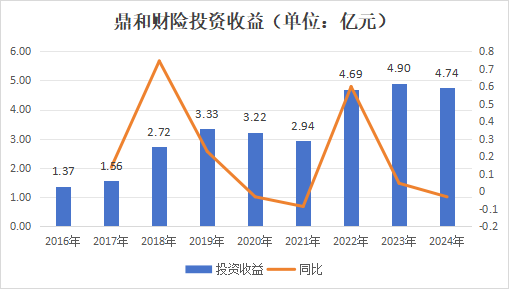

绝对值来看,2016-2019年鼎和财险的投资收益呈上涨趋势,但在2020年出现下滑。在增资获批后,2022年出现大幅上升达到历史最高值,2023年再次增长,实现了4.9亿元的投资收益,较2022年同期同比上涨4.47%。2024年再次小幅下降,为4.74亿元。

成本项来看,观潮财经发现,2024年三季度,鼎和财险综合赔付率高达99.65%,环比增长43.47个百分点。从而带动其综合成本率由84.14%增至124.69%,大幅提升40.55个百分点,出现近几年来首个季度亏损。

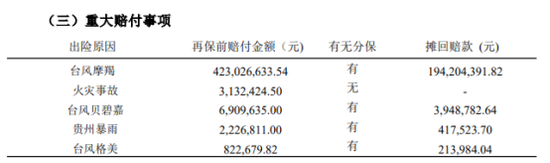

2024年下半年自然灾害频频,台风摩羯、台风贝碧嘉、贵州暴雨、台风格美,无不对电力系统造成损害,导致鼎和财险这家“电力系”险企出现较高的赔付支出。

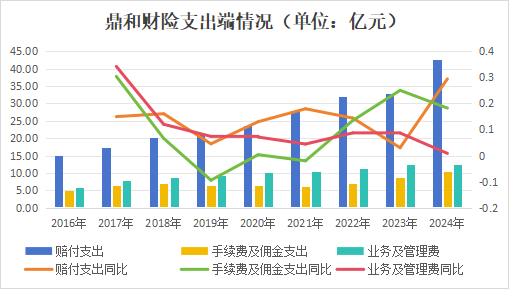

具体至各项费用来看,鼎和财险支出端整体呈现上升态势,主要源于其赔付支出的持续上涨,手续费及佣金支出、业务及管理费两项指标也同样整体上升,但占比较少。2024年支出端指标中,赔付支出占比65%,手续费及佣金支出占比16%,业务及管理费用占比19%。

进一步来看,鼎和财险赔付支出持续上涨,2024年由于自然灾害等因素影响,较去年同比增长29.41%至42.68亿元,达到历史新高,也是导致该年度净利润大幅缩窄的重要原因。

该公司业务及管理费用同赔付支出一样,长期处于上涨趋势,不过自2018年起,该指标上涨速率较之前有所下降。2024年该公司业务及管理费用达到12.42亿元,较2023年同比小幅上升0.83%。

该公司手续费用及佣金支出在2019年、2021年出现过短暂减少,其余年份均有所上涨。2024年鼎和财险手续费及佣金支出超过10亿规模,达到了10.33亿元,较2023年同比上涨了18.21%。

风险评级结果来看,从2024年第二季度至今,该公司的风险综合评级评价结果为AA级,与2023年第四季度相比提高两个等级。

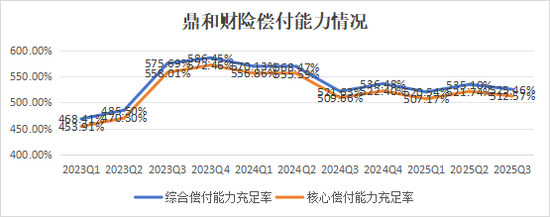

2024年第三季度鼎和财险偿付能力充足率下降幅度较大,核心偿付能力为509.66%,较上季度末555.59%下降45.93个百分点;综合偿付能力为521.63%,较上季度末568.47%下降46.84个百分点。

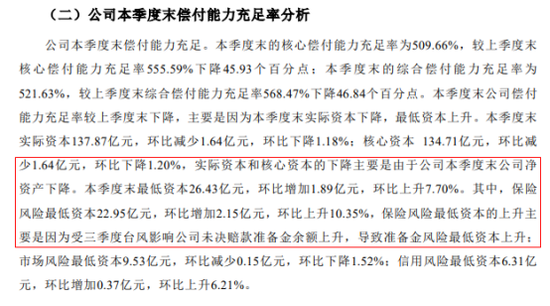

对此,鼎和财险表示,该季度偿付能力下降主要是由于净资产下降导致实际资本和核心资本下降;受三季度台风影响公司未决赔款准备金余额上升,导致准备金风险最低资本上升。

此后进入小幅波动,今年三季度核心偿付能力充足率、综合偿付能力充足率分别为512.57%、525.46%。

尽管面对“10020”战略目标倒计时,鼎和财险业务收入与净利润均存在较大挑战。但该公司整体业绩情况历来较为稳定,唯2024年利润出现较大下滑,除巨灾影响,“三率”抬头也是部分原因:综合成本率、综合赔付率、综合费用率需引起重视,具体经营走势如何还需要看2025全年数据。

还没有评论,来说两句吧...