来源:基本面力场

最近有一只新股正在申请于北交所IPO,公司全称是安徽新富新能源科技股份有限公司,股票简称新富科技(873855.NQ),保荐机构为(600030.SH),保荐代表人是万同、姚玉洁。说起来,这两位保代也是挺有故事,但是今天还是先来聊聊新富科技的基本面。

公开资料显示,新富科技的核心产品是新能源汽车电池用液冷管、液冷板,是新能源汽车动力电池液冷系统的关键部件,但核心业务的盈利能力很一般,2021年到2024年期间毛利率是持续下滑的趋势,特别是2024年最惨,毛利率只有不到16%,销售净利率更是低至3.31%,赚钱之难可见一斑。

业绩成长性看似强劲,但隐忧也很大。在招股书中,公司预计2025年全年营收同比增长12.24%至15.86%、归母净利润同比增长38.97%至52.87%,看起来还是挺不错的,但其实,在2025年前三季度的营收同比增幅为16.15%、归母净利同比增幅则高达92.97%。

这样对比来看,2025年第4季度,不乐观哟。从具体金额来看,2025年前3季度已经实现的归母净利润金额为8841.66万元,以此计算,预计全年1亿元至1.1亿元归母净利润规模,对应第4季度的归母净利就是1100多万到2100多万之间;而在2024年第4季度,单季度归母净利则是2613.95万元。

这也就意味着,新富科技在2025年第4季度的单季度利润,已经出现了同比下滑。这是否指向公司业绩开始滑坡?力场君不下结论,有待日后数据检验吧。

大体数据就是这样,力场君还是来分享一些比较有趣的细节。

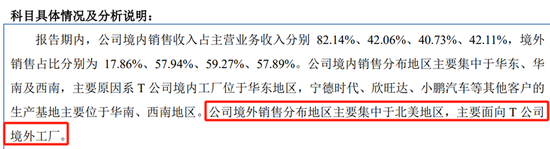

从新富科技的销售构成来看,第一大客户为T公司,销售占比一直都高于50%,2025年上半年的销售占比更是达到了62.07%。同时,新富科技披露,公司在成立之初便与主要客户T公司进行合作,深度参与其电池液冷管产品的开发过程,并形成多项核心加工工艺。

首先从信息披露的角度,力场君对于新富科技,连同保荐机构中信证券,将第一大客户披露为“T公司“,就感到很不理解,从招股书披露的信息来看,T公司是一家美国客户,还是做新能源车的,这还能有谁呢?对此,新富科技在招股书中却还遮遮掩掩、隐去了客户名称,有什么必要呢?

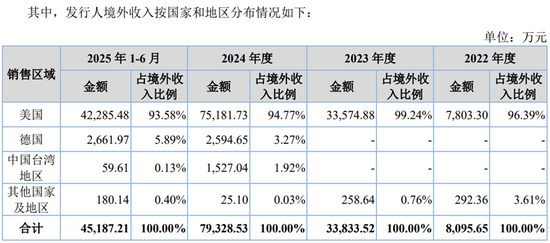

此外,新富科技披露,公司的境外收入主要集中在美国市场,当然主要是面向T公司(美国)进行销售,并与T公司(美国)签署了长期框架协议,这也是新富科技在墨西哥投资建立新生产工厂的目的,墨西哥子公司目前仅向T公司供应产品。

但是在收款层面,却并非这样逻辑清晰,这体现在应收账款方面,在2022年、2024年、2025年上半年末,新富科技的主要应收款对象都是T公司(美国),这很正常,也与公司的销售方向、框架协议都对得上。

唯独是2023年,新富科技的应收款主要对象,却是T公司(荷兰),金额高达上亿元;而同年对T公司(美国)的应收账款金额,却只有470多万元。也即在2023年,新富科技的主要销售对象,并非是T公司(美国),而是T公司(荷兰)。但是这却与公司披露的框架协议,以及当年境外收入99%来自于美国等数据,并不相符。

这又是怎么回事呢?2023年的新富科技,第一大客户的采购主体,到底是美国还是在荷兰?难道新富科技对此傻傻分不清,还是有其他隐情?对此,力场君也查询了《审核问询函的回复》,并未并提及这个问题,力场君也更不好妄加揣测了。

还没有评论,来说两句吧...